The summary

개인종합자산관리계좌(ISA계좌) 본문

절세효과

- ISA계좌에서 발생한 투자수익(이자, 배당금)은 서민형, 농어민의 경우 최대 400만원까지(일반형은 200만원) 비과세, 그 초과분은 9.9% 저율·분리과세 적용

- 만기 후 가입기간 내 손실 상계하여 한번에 과세(=만료 시까지 과세 이연효과)

- 만기 후 60일 이내 투자금을 연금계좌로 이전하여, 납입액의 10%(최대 300만원 한도)까지 추가 세액공제

- 양도차익은 전액 비과세

- 해외상장주식 제외, 국내 금융상품만 가능

투자 손실이 나도 다른 수익과 상계 가능

- ISA계좌에서 투자한 다양한 상품 중 손실분은 다른 상품의 투자수익과 상계가 가능해, 일반계좌 대비 세금을 줄일 수 있습니다.

손익통산 대상 손익

- 예.적금, RP등 : 이자소득(실질소득)

- 펀드 : 과표기준가로 산출된 손익(과세손익)

- 파생결합증권(ELB, DLB 등 포함) : 배당손익(실질소득)

- 국내상장주식 : 양도차손(이익,손실을 상계하여 최종손실분을 손익통산에 반영)

납입한도는 최대 1억원까지

- ISA계좌의 납입한도는 연간 2천만원이나, 당해년도 사용하지 않은 한도는 다음 해로 이월해 최대 1억원까지 납입이 가능합니다. (단, 1인 1계좌만 개설 가능 / 총 납입한도는 소득공제장기펀드 및 재형저축 납입액 합산)

- 납입금액 출금 시 재입금 불가

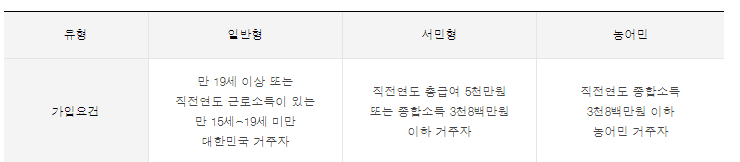

가입요건

가입일 또는 연장일이 속한 과세기간 직전 3개 과세기간 중 1회 이상 금융소득종합과세대상자가 아닐 것

3년 의무가입기간 내 납입금 출금 불가(3년 내 해지시 세제혜택 없음)

3년 이후 연장 가능하며 계속 재연장 가능, 언제든 해지가능하며 해지해야 납입금 출금 가능

'경제, 제태크 > 사전' 카테고리의 다른 글

| 은행 안전성 지표(BIS, NPL, PF요주의) (0) | 2023.02.04 |

|---|---|

| 우리나라 경제 경기순환기(코스톨라니의 달걀모델, 경기순환시계) (0) | 2022.11.19 |

| 증시 사계절론/피델리티의 비지니스 싸이클 (0) | 2022.07.23 |

'경제, 제태크/사전' Related Articles

more

Comments